年末了,财务人员又得大忙一阵,不仅要做盘点,还要对账、整理各类账户、各种涉税工作……心塞的事是吐槽不完的,会计准则又有变化,5个提醒必须到位,会计人得好好学习了!

1.收入准则应用案例的通知:

根据《企业会计准则第14号——收入》(财会〔2017〕22号)等相关规定,我们在财政部会计司网站上“会计准则实施”栏目下“收入准则应用专区”发布了收入准则应用案例,供各单位在收入准则应用中学习参考。

2018年12月11日,财政部会计司共计发布五个收入准则应用案例,分别为:

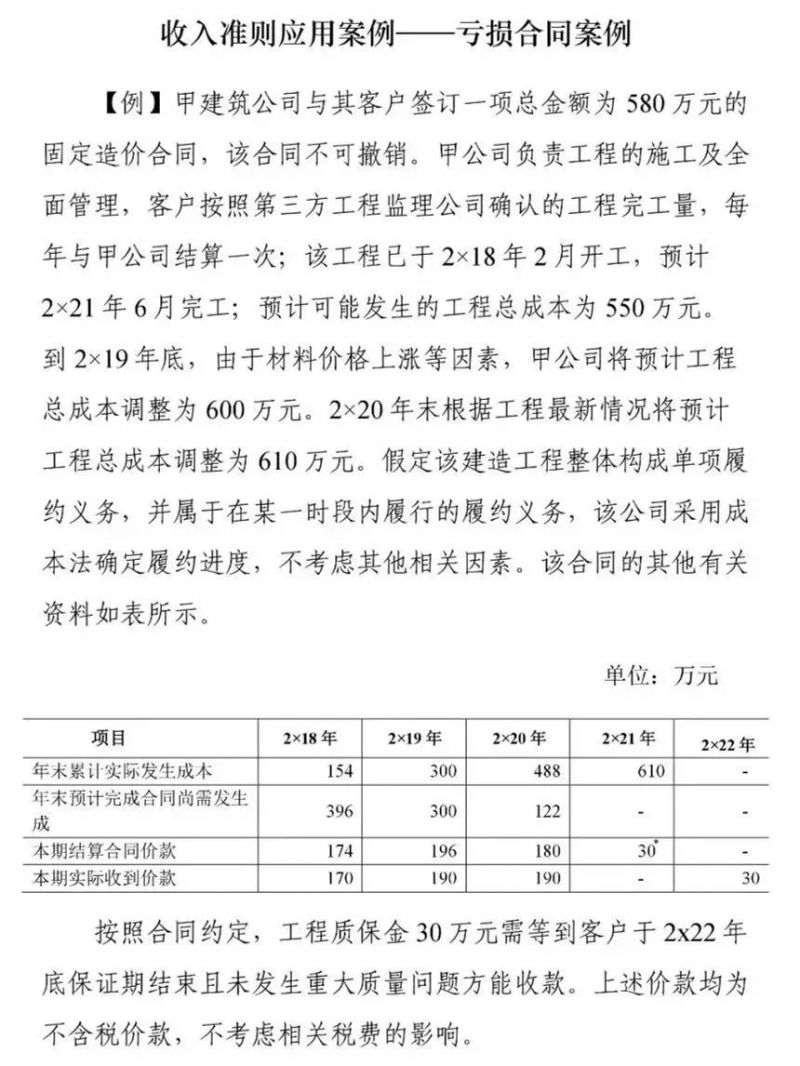

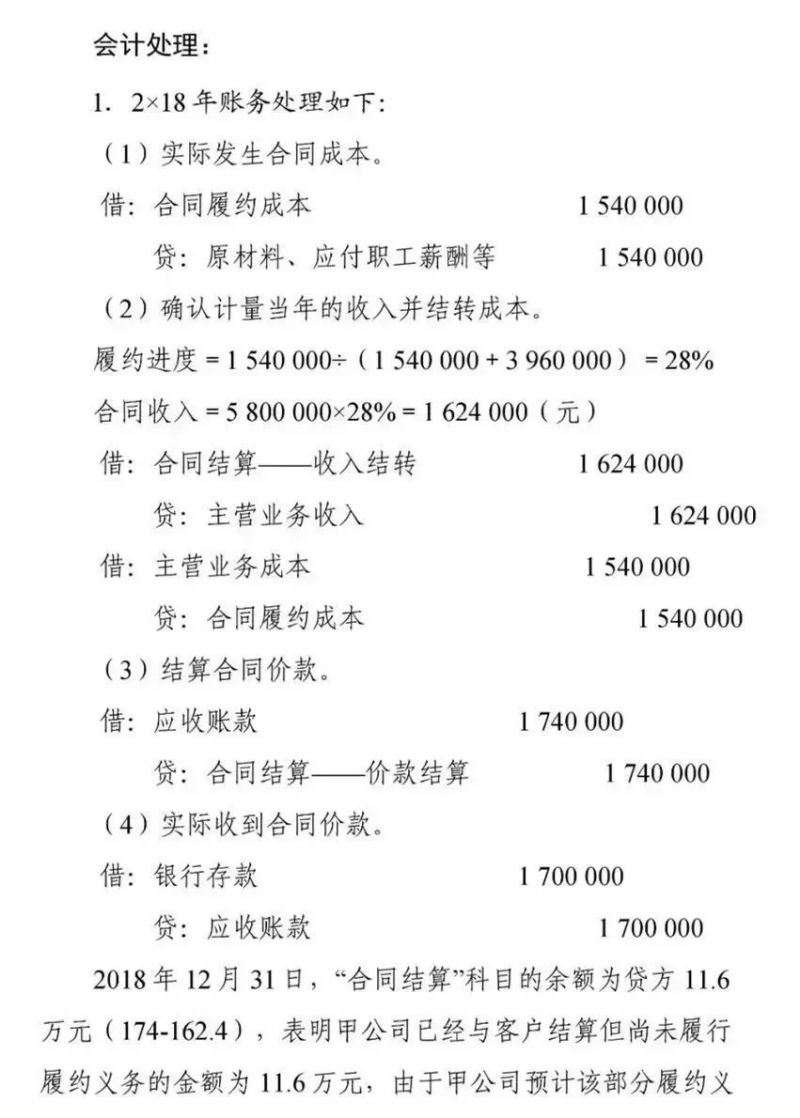

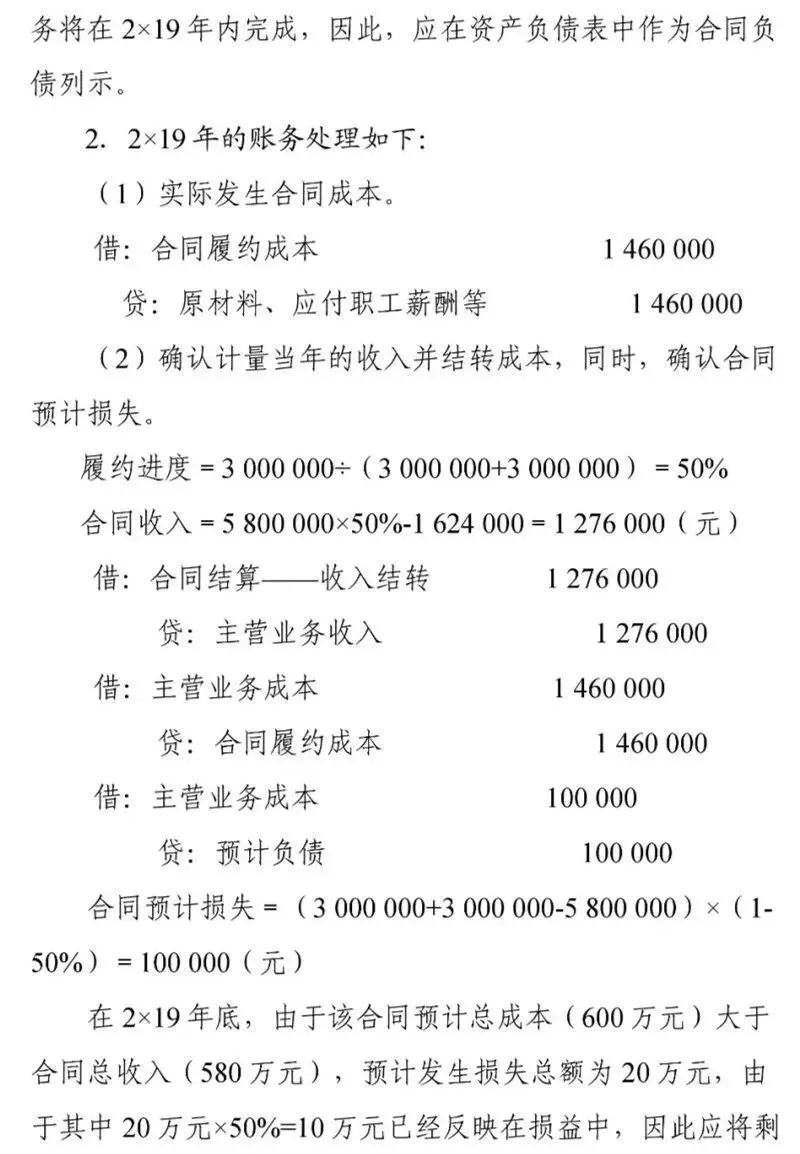

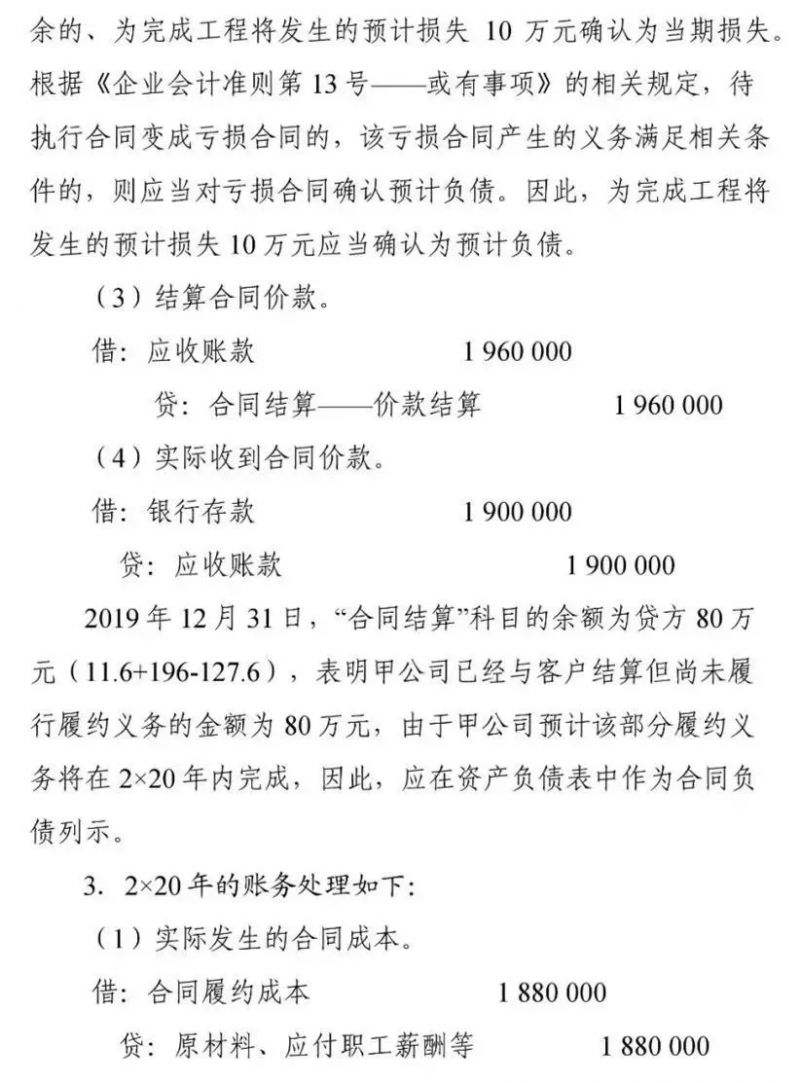

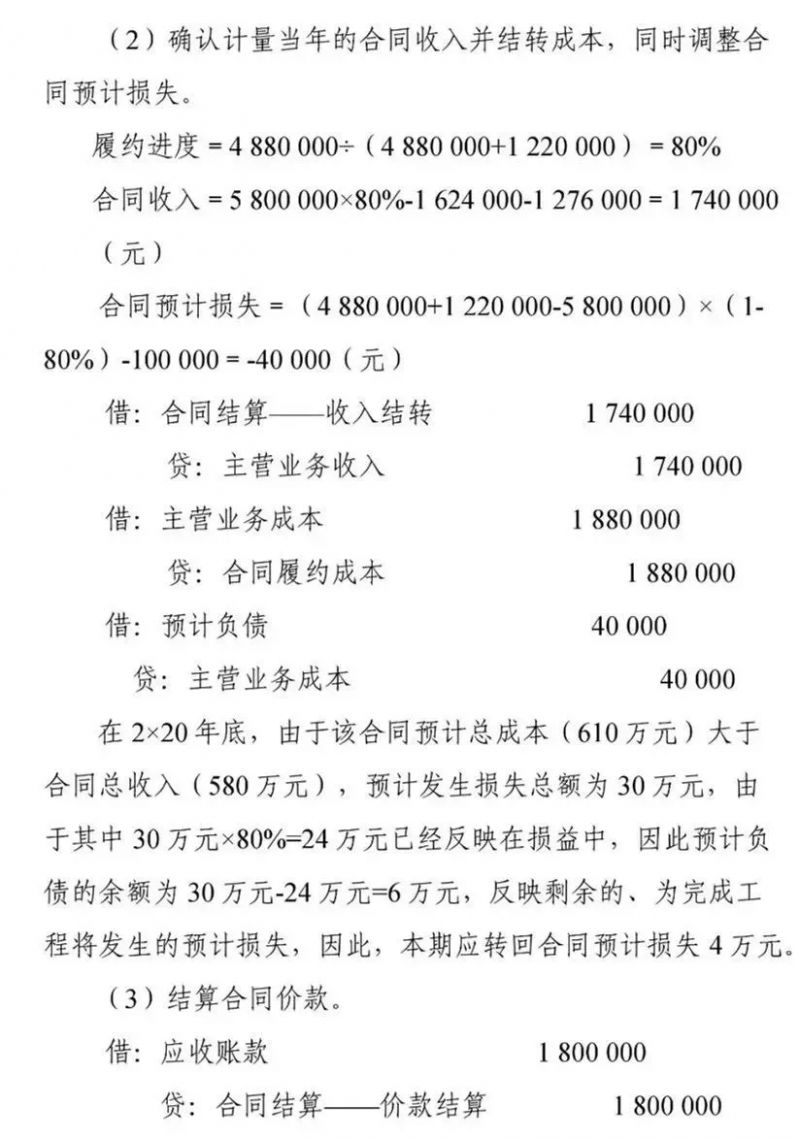

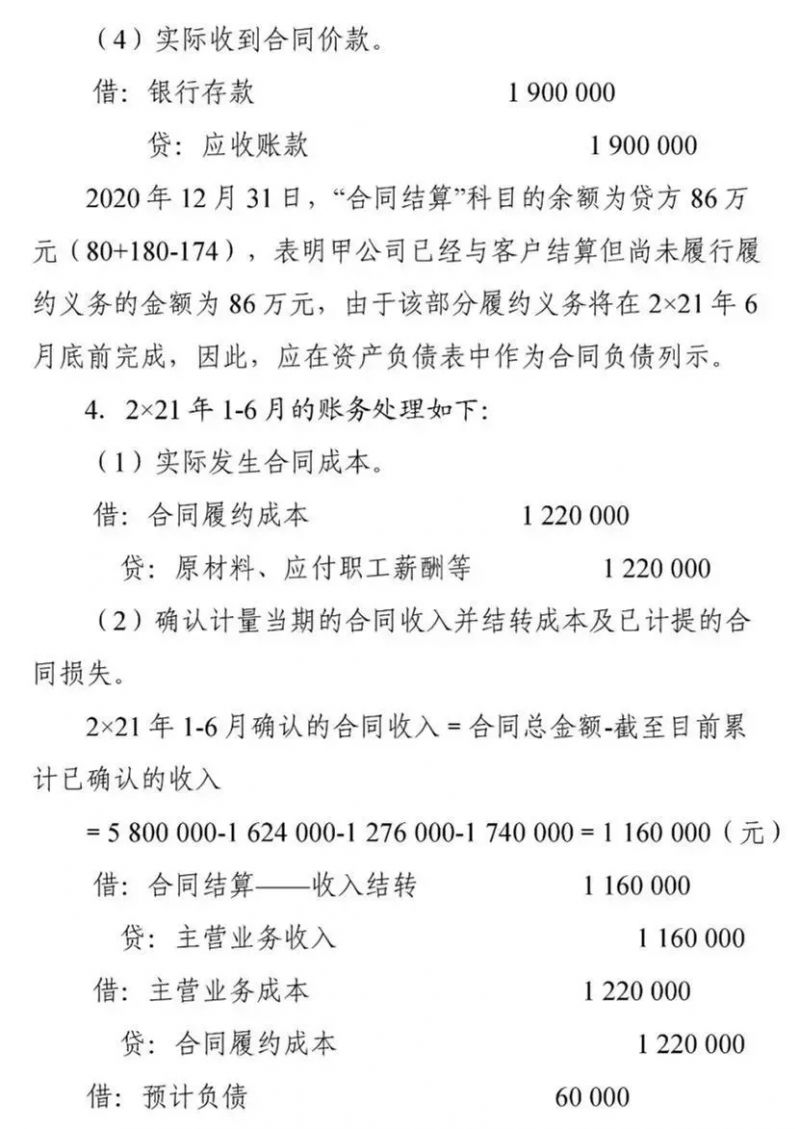

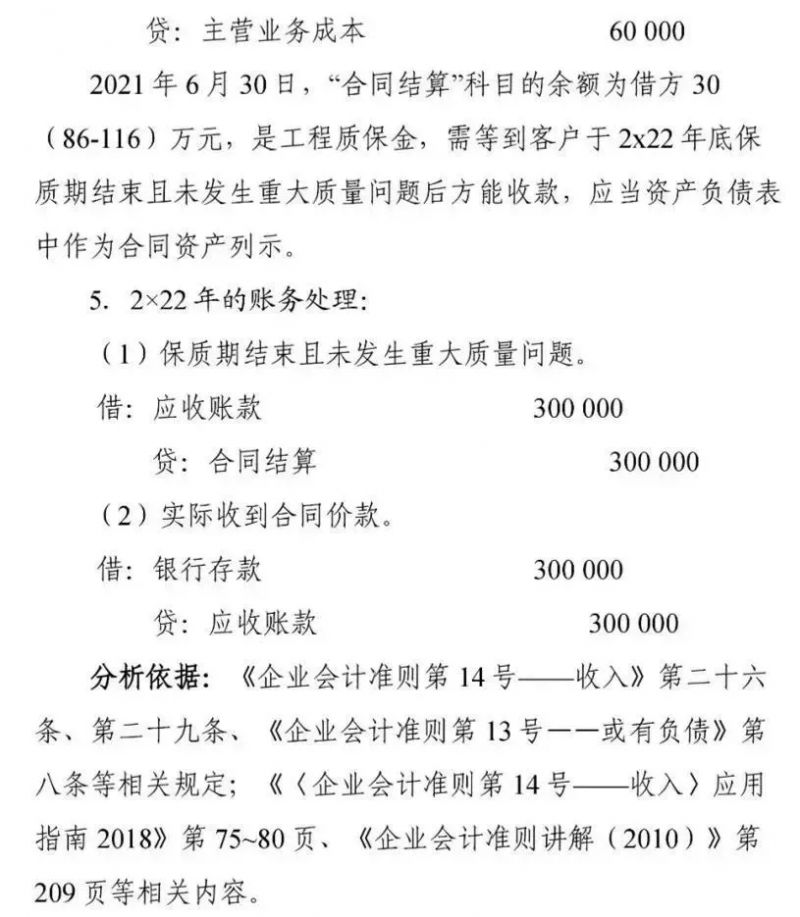

收入准则应用案例——亏损合同案例

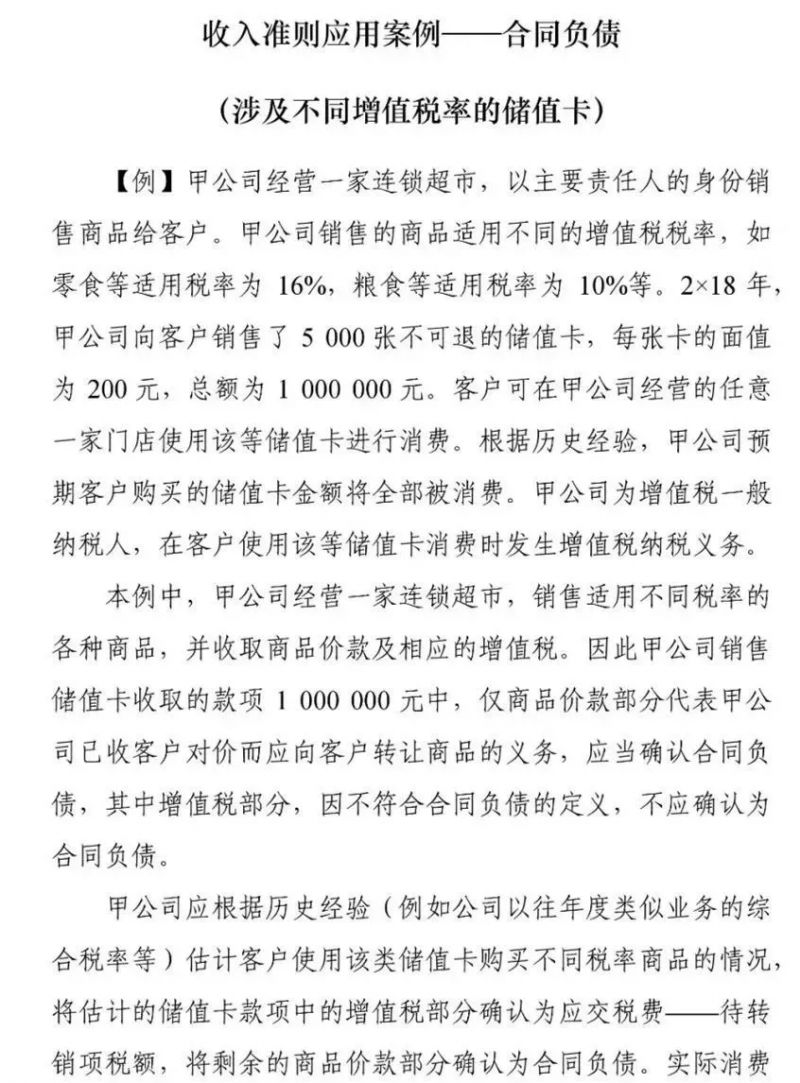

收入准则应用案例——合同负债(涉及不同增值税率的储值卡)

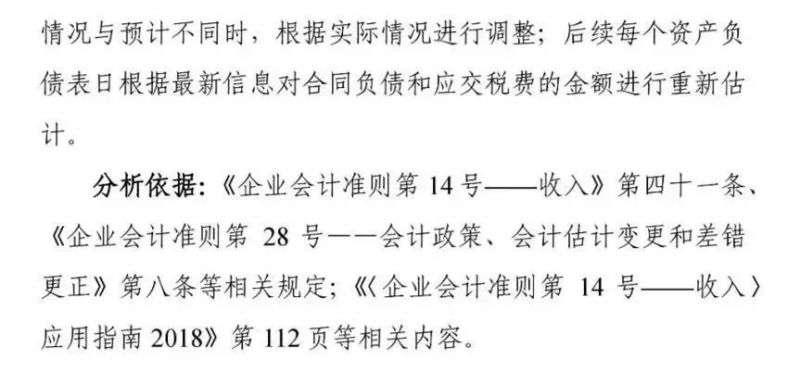

收入准则应用案例——合同负债(电商平台预售购物卡)

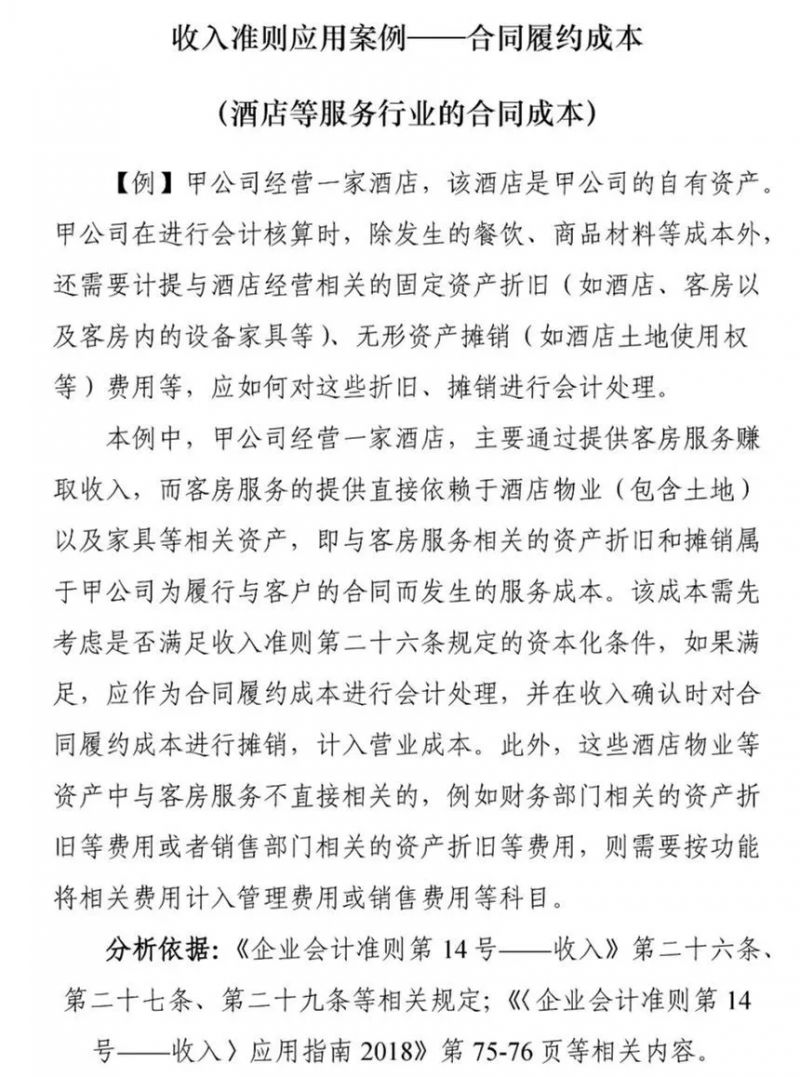

收入准则应用案例——合同履约成本(酒店等服务行业的合同成本)

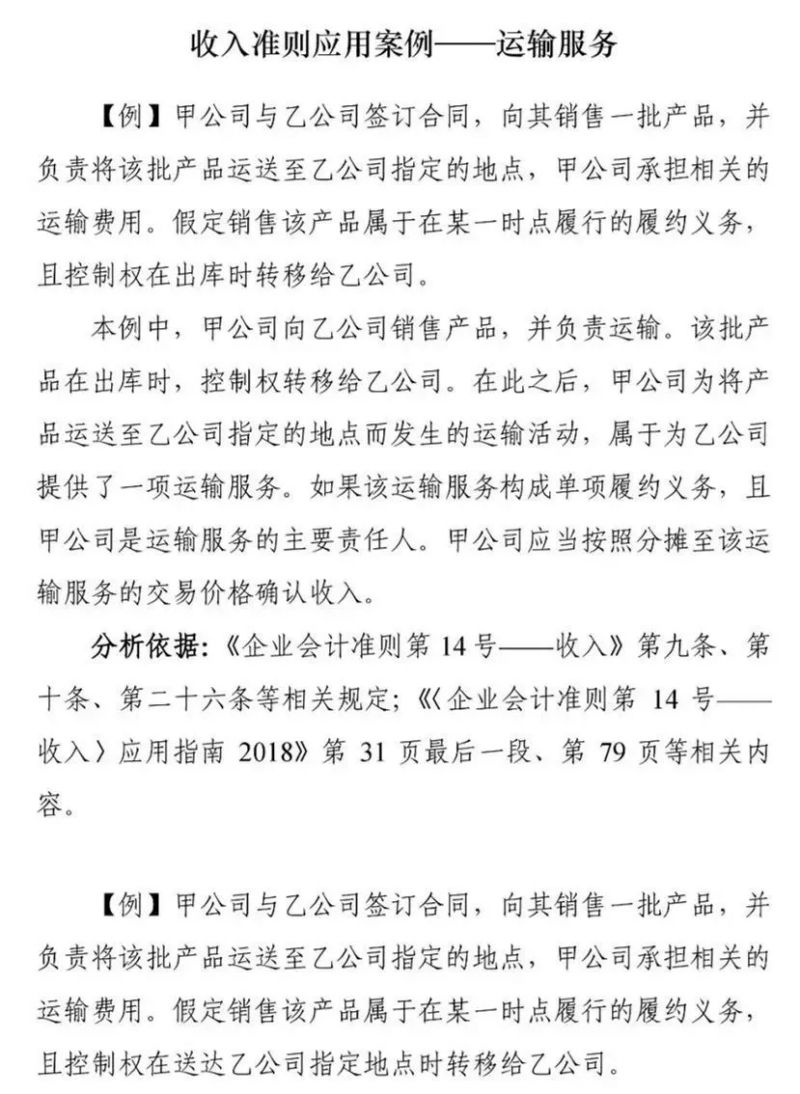

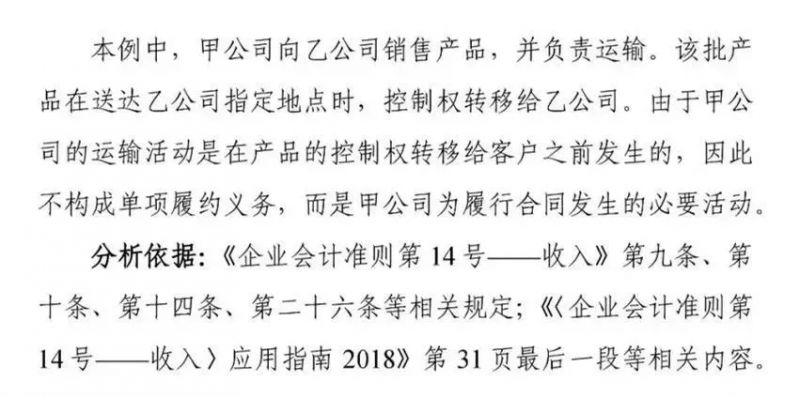

收入准则应用案例——运输服务

以下为五个应用案例全文:

收入准则应用案例——亏损合同案例

收入准则应用案例——合同负债

(涉及不同增值税率的储值卡)

收入准则应用案例——合同负债

(电商平台预售购物卡)

收入准则应用案例——合同履约成本

(酒店等服务行业的合同成本)

收入准则应用案例——运输服务

2.与收入准则相关新增会计科目:

合同履约成本

1.本科目核算企业为履行当前或预期取得的合同所发生的、不属于其他企业会计准则规范范围且按照本收入准则应当确认为一项资产的成本。企业因履行合同而产生的毛利不在本科目核算。(类似工程施工)

2.本科目可按合同,分别“服务成本”“工程施工”等进行明细核算。

3.合同履约成本的主要账务处理。

企业发生上述合同履约成本时,借记本科目,贷记“银行存款”应付职工薪酬”“原材料”等科目;对合同履约成本进行摊销时借记“主营业务成本”“其他业务成本”等科目,贷记本科目。涉及增值税的,还应进行相应的处理。

4.本科目期末借方余额,反映企业尚未结转的合同履约成本。

合同履约成本减值准备

1.本科目核算与合同履约成本有关的资产的减值准备。

2.本科目可按合同进行明细核算。

3.合同履约成本减值准备的主要账务处理。与合同履约成本有关的资产发生减值的,按应减记的金额,借记“资产减值损失”科目,贷记本科目;转回已计提的资产减值准备时,做相反的会计分录。

4.本科目期末贷方余额,反映企业已计提但尚未转销的合同履约成本减值准备。

合同取得成本

1.本科目核算企业取得合同发生的、预计能够收回的增量成本。

2.本科目可按合同进行明细核算。

3.合同取得成本的主要账务处理。企业发生上述合同取得成本时,借记本科目,贷记“银行存款其他应付款”等科目;对合同取得成本进行摊销时,按照其相关性借记“销售费用”等科目,贷记本科目。涉及增值税的,还应进行相应的处理。

4.本科目期末借方余额,反映企业尚未结转的合同取得成本

合同取得成本减值准备

1.本科目核算与合同取得成本有关的资产的减值准备。

2.本科目可按合同进行明细核算。

3.合同取得成本减值准备的主要账务处理。与合同取得成本有关的资产发生减值的,按应减记的金额,借记“资产减值损失”科目,贷记本科目;转回已计提的资产减值准备时,做相反的会计分录。

4.本科目期末贷方余额,反映企业已计提但尚未转销的合同取得成本减值准备。

应收退货成本

1.本科目核算销售商品时预期将退回商品的账面价值,扣除收回该商品预计发生的成本(包括退回商品的价值减损)后的余额。

2.本科目可按合同进行明细核算。

3.应收退货成本的主要账务处理。企业发生附有销售退回条款的销售的,应在客户取得相关商品控制权时,按照已收或应收合同价款,借记“银行存款”“应收账款”“应收票据”“合同资产”等科目,按照因向客户转让商品而预期有权收取的对价金额(即,不包含预期因销售退回将退还的金额),贷记“主营业务收入”“其他业务收入”等科目,按照预期因销售退回将退还的金额,贷记“预计负债—应付退货款”等科目;

结转相关成本时,按照预期将退回商品转让时的账面价值,扣除收回该商品预计发生的成本(包括退回商品的价值减损)后的余额,借记本科目,按照已转让商品转让时的账面价值,贷记“库存商品”等科目,按其差额,借记“主营业务成本”“其他业务成本”等科目。涉及增值税的,还应进行相应处理。

4.本科目期末借方余额,反映企业预期将退回商品转让时的账面价值,扣除收回该商品预计发生的成本(包括退回商品的价值减损)后的余额,在资产负债表中按其流动性计入“其他流动资产”或“其他非流动资产”项目。

合同资产

1.本科目核算企业已向客户转让商品而有权收取对价的权利。仅取决于时间流逝因素的权利不在本科目核算。(与发出商品类似)

2.本科目应按合同进行明细核算。

3.合同资产的主要账务处理。企业在客户实际支付合同对价或在该对价到期应付之前,已经向客户转让了商品的,应当按因已转让商品而有权收取的对价金额,借记本科目或“应收账款”科目,贷记“主营业务收入”“其他业务收入”等科目;企业取得无条件收款权时,借记“应收账款”等科目,贷记本科目。涉及增值税的,还应进行相应的处理。

合同资产减值准备

1.本科目核算合同资产的减值准备。

2.本科目应按合同进行明细核算。

3.合同资产减值准备的主要账务处理。合同资产发生减值的,按应减记的金额,借记“资产减值损失”科目,贷记本科目;转回已计提的资产减值准备时,做相反的会计分录。

4.本科目期末贷方余额,反映企业已计提但尚未转销的合同资产减值准备。

合同负债

1.本科目核算企业已收或应收客户对价而应向客户转让商品的义务(与预收账款类似)

2.本科目应按合同进行明细核算。

3.合同负债的主要账务处理。企业在向客户转让商品之前,客户已经支付了合同对价或企业已经取得了无条件收取合同对价权利的,企业应当在客户实际支付款项与到期应支付款项孰早时点,按照该已收或应收的金额,借记“银行存款”“应收账款”“应收票据”等科目,贷记本科目;企业向客户转让相关商品时,借记本科目,贷记“主营业务收入”“其他业务收入”等科目。涉及增值税的,还应进行相应的处理。企业因转让商品收到的预收款适用本准则进行会计处理时,不再使用“预收账款”科目及“递延收益”科目。

4.本科目期末贷方余额,反映企业在向客户转让商品之前,已经收到的合同对价或已经取得的无条件收取合同对价权利的金额。

来源:财政部网站