税务筹划产品及效果介绍

节 税 原 理 及 原 则

①有效利用我国或各地的税收优惠政策,打造低税率 洼地

②通过转变业务关系或者改变商业模式和对象等合理合法方式将部分收入或利润导入低税率洼地

③严格遵从国家法律法规,涉税零风险

④一站式服务,不用操心,无需管理

产品介绍梗概

01 高收入人群需求--个人劳务、薪资节税

劳务、薪资税收政策

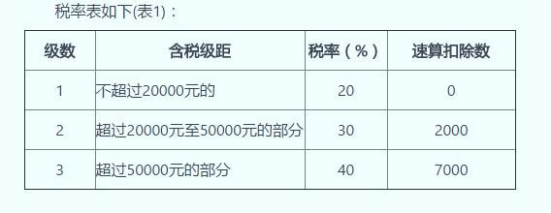

自由职业者获得劳务费,支付单位代扣代缴个人所得税, 不足2万部分适应税率20%,超过5万部分适应税率40%

工资薪金个人所得税率是个人所得税税额与应纳税所得额之间的比例,很新的工资薪金按超额累进税率为3%至45%【工资薪金应纳税额=(工资-“五险一金”-3500)×适用税率- 速算扣除数】

方案1--政策原理

个人通过与付款方签订咨询服务协议

将劳务收入、部分薪资收入收款至个人账户(无需雇佣方代缴个税)

持服务协议及本人身份证复印件交给相关代办人员到具有税优地的税务局纳税并开票

缴纳3%增值税+1.5%个税+0.36%附加税+1.14%服务费(服务方收取)可获得3个点普票及个人完税证明

收入大幅增加,个人收入合法化

方案1--具体操作流程

1、个人与付款方签订正规服务协议

2、个人账户收取劳务费或部分薪资

3、将服务协议及个人身份证复印件交给服务方

4、将合同金额中6%的费用转给服务方

5、3-5工作日收到3个点普票及个人完税证明,普票可交给雇佣企业入账并抵扣成本

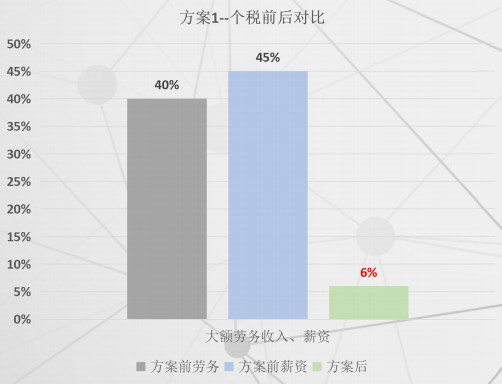

方案1--效果展示

付款方与收款方个人签订正规服务合同,在税优地的税务局代开发票,总成本6%可获得3个点的普票和个人完税证明,既解决公司无票支出问题,又解决个人收入合法性问题。

方案特点

即需即办,高效、快捷,办理周期3-5天

实际案例展示

王女士是一位知名设计师,为公司A做了一次设计服务,签订了协议,有50万设计费收入,公司A将设计费转给王女士前,代扣代缴个人所得税,税率高达40%,王女士通过方案1将综合税率降至6%,收益提升17万,比例56.7%。

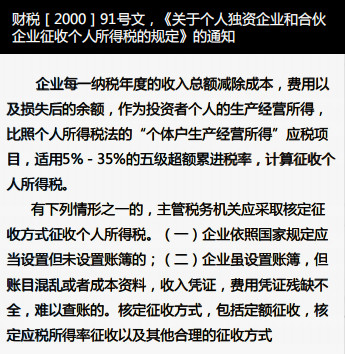

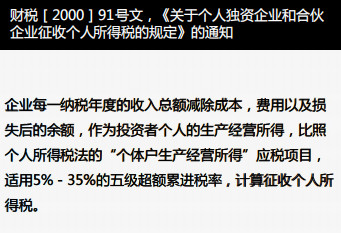

方案2--政策原理

在税优地设立的个人工作室或咨询中心可 申请获得此核定征收政策,免征企业所得 税只缴纳个人所得税 个体户:1.5%个税+3%增值税+0.36附加税 个独:3.5%个税+3%增值税+0.36附加税。通过在税优地设立个人工作室或咨询中心, 并与客户企业(付款方)签订正规服务协 议并收款,纳税总额降低至4.86%、6.86% ,个人工作室或咨询中心纳税完获得3个点 普票及个人完税证明,之后资金可直接转 给本人的任意银行卡账户。

方案2--具体操作流程

1、收款方通过服务方在税优地设立个人工作室或咨询中心(银行开户时法人需到场一次)

2、收款方通过设立的企业(个人工作室或咨询中心)与客户企业(付款方)签订正规服务合同

3、客户企业(付款方)打款给所设企业(个人工作室或咨询中心)

4、收款方将客户企业(付款方)开票信息及金额告知服务方纳税并开票

5、收到发票交给客户企业(付款方)入账,所设企业纳税后资金可直接转到收款方个人银行卡并正常使用

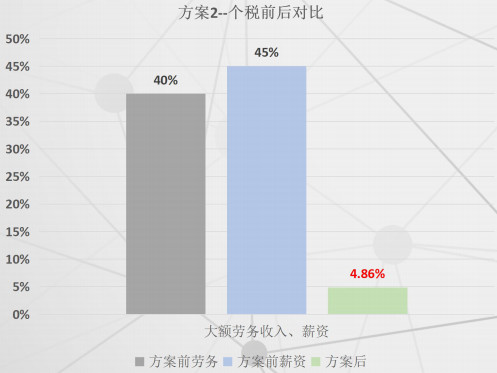

方案2--效果展示

客户企业(付款方)与收款方所设的个人工作室或咨询中心签订正规服务合同,所设企业收款后纳税,可获得3个点的普票和个人完税证明,既解决客户公司无票支出问题,又解决个人劳务、薪资个税高,个人收入合法性问题。

方案特点

办理个人工作室或咨询中心需1-1.5个月办理后可长期可用

实际案例展示

张先生是一名演员,有多笔演出收入合计350万,几个公司分别转账给张先生,代扣代缴个人所得税高达40%,张先生通过方案2,提前建立了自己的工作室与对方签订演出协议,将税率降至4.86%,收益提升122.99万,比例58.5%。

02 企业整体需求--企业利润节税

企业利润税收政策

目前我国按照企业利润征收25%的企业所得税,根据利润扣除所得税后的金额,作为分红收益,收取20%的个人所得税。

企业利润节税--政策原理

企业可设立利润结算中心(个人独资企业或有限合伙企业)。将业务剥离转移到税收洼地。个体利润结算中心:缴纳3%增值税+1.5%个税+0.36%附加税可获得3个点普通发票个人独资企业:缴纳3%增值税+3.5%个税+0.36%附加税可获得3个点普通发票或6个点专票

企业利润节税-具体操作流程

1、企业通过服务方在税优地设立利润结算中心(银行开户时法人需到场一次)

2、企业与设立的利润结算中心签订正规服务合同

3、企业将高额利润打款至设立的利润结算中心

4、企业提供开票信息及金额告知服务方纳税并开票

5、企业在税优地设立的利润结算中心有关开票、报账、纳税全程由服务方托管

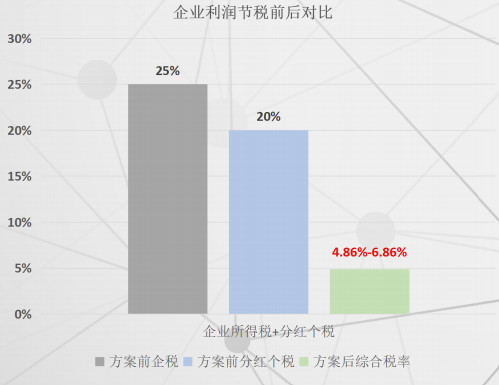

企业利润节税--效果展示

企业可在税收洼地设立节税实体(利润结算中心、有限合伙企业等组织形式),改变应税性质,获得国家核定征收政策支持。合理合规合法,将25%企业所得税及分红所需缴纳的20%个人所得税降低至综合税率4.86%~6.86%

方案特点

办理利润结算中心需1-1.5个月办理后可长期可用

实际案例展示

某公司利润2000万元年底分红,需缴纳企业所得税25%和股东个人所得税20%,公司李总通过企业利润型筹划方案,提前在税优地设立分公司,剥离部分业务,将利润在税优地应税,综合税率降低至6.86%,收益提升662.8万,比例55.2%。

03 股权投资需求--股权转让节税

股转税收政策

股权出让方(自然人)以大于其初始投资数额出售的,则其差额按“财产转让所得”依20%税率缴纳个人所得税(如果是小于或等于其初始投资数额出售的,则不需要缴纳所得税);企业则缴纳企业所得税。股权转让业务,以大额投资收益为主,普遍存在税负高的问题。

股权转让节税--政策原理

通过两个政策的灵活运用,可先将转让方股权平价或核定较低溢价转到税优地所设企业,再通过受让方收购所设企业将纳税地转移到税优地,通过获取的核定征收政策大幅降低税负。

股转节税--操作流程(服务方按效果收费,收取节税额的30%)

1、客户通过服务方在税优地设立有限合伙企业(银行开户法人需到场一次)

2、客户出让的股权通过平价、较低溢价转到所设企业

3、该股权受让方与所设企业进行该部分股权转让

4、所设企业收款并通过核定征收政策纳税,大幅降低税额

5、操作完成后所设企业可注销

股转方案效果

企业股权变更的核心问题就是税率高,固定为20%,但是因涉及的金额特别大,成本高!企业在税优地设立有限合伙企业做为持股平台,将涉及股权变更时应税地转移到税优地。方案将个人所得税20%通过国家规定政策核定征收,降至个人所得税3.5%

方案特点

节税效果显著,办理周期2-3个月

实际案例展示

某股份有限公司拟定转让30%股权,协定交易金额为1.5亿,分两次转让一次7000万,一次8000万。该公司使用股权转让方案,首先在镇江税优地设立有限合伙企业作为持股平台。该公司第一步将30%股权通过较低溢价转让至持股平台,根据公司所有者权益水平,税管员核定缴纳20%个税为146万。第二步通过持股平台分两次转让给收购方,在税优地核定征收3.5%个税,1.5亿缴纳个税525万,整个项目总纳税额671万。使用方案前应缴纳个税为20%即3000万。服务方按效果收费,2329万*30%=698.7万,整个项目纳税671万,服务费698.7万,合计成本1369.7万,节省1630.3万,收益提升13.58%。

下一篇:没有了

- CMA管理会计师项目问答...2016-03-09 15:38

- 中国确定4个全球城市和11个...2017-01-15 15:00

- 客服经理...2019-01-15 19:05

启宣教育

启宣教育